節税・節保

京都駅1番出口から徒歩1分

お金・経済

2024-07-01

2024年の日本のインフレ率は三井住友信託銀行によると 前年比+2.6%となり、2023 年度平均では+2.8% でした。そもそも、インフレとは「 私たちが普段買っている日用品やサービスの値段(物価)が上がる 」という意味なんだよ。

このインフレの内容を基礎に、インフレがどのように私達の生活にジワジワと影響を及ぼすのか、今回は解説していきますね。まずはコチラ。

■危険です‼ インフレが続くと預金の価値が下がってしまう・・・

「手元資金を増やしたいが、投資未経験でリスクが心配」という方は多いよね。確かに銀行預金は安全で安心感がありますが、それだけに依存するのは危険だよ。

日本は少子高齢化が進み、今後は労働力不足による賃金上昇とインフレが予想されるよ。30年間デフレが続いた反動として、物価上昇というインフレが起こる可能性が高く、物価上昇が

預金金利を上回ると、お金の価値が目減りしてしまうよね。

このようなリスクに備えるためには、貯金だけでなく、インフレに対応できる金融商品に分散して投資することが重要です。例えば、株や投資信託などは、リスクがあるものの、長期的には資産を増やす手段となります。安全策として一定の預金を確保しながら、同時に投資を行うことで、資産を守りつつ増やすことが可能だよ。

これは多くの富裕層が実践している方法であり、資産運用の基本です。リスクを恐れて投資を避けるのではなく、賢くリスクを管理しながら投資することが、これからの時代に求められる姿勢です。

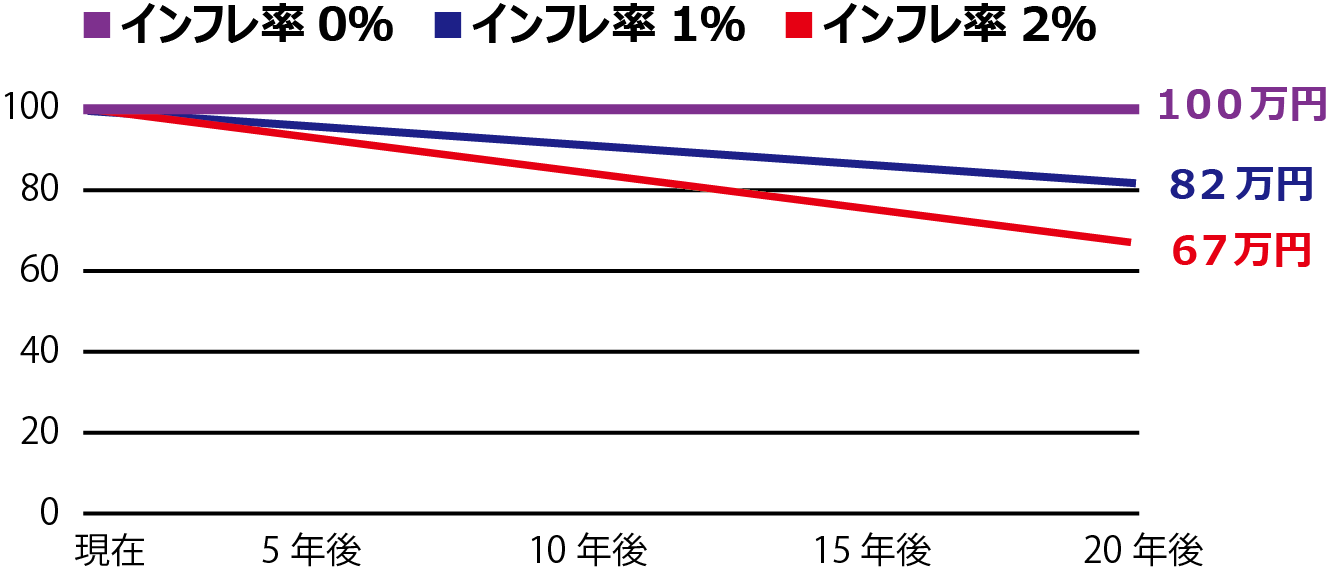

■インフレ率2%だと、100万円が20年後には67万円に‼

投資はある程度まとまったお金が必要と思う人も多いでしょう。

しかし、今は悠長に構えている場合ではありません。

なぜなら、この1月から「新NISA」が始まるなど、今こそ投資を始めるべきタイミングが到来しているからだよ。

食品や日用品、電気代、ガス代、娯楽費まで、あらゆるものの価格がじわじわと上がっていることを皆さんも実感しているでしょう。

上のグラフは、異なるインフレ率を想定して、元本100万円が20年後にどれだけの価値を持つかを示しているよ。

例えば、物価が年間2%ずつ上昇すると、現金のまま保有している100万円の実質価値は約67万円にまで目減りします。預金の額面は変わらなくても、その実質価値はインフレによって減少する可能性が高いのです。

このようなリスクに対処するためには、早めに投資を始めることが重要です。投資の額は少額からでも始められるので、今すぐ行動を起こしましょう。

今日は、「インフレ率2%!?」に、ついて解説いたしました。

次回は、「資金運用はいくら必要?」に、ついて解説します。