節税・節保

京都駅1番出口から徒歩1分

お金・経済

2023-09-29

<目次>

「知っておきたい! 新NISA制度のメリットと注意点」

Q1:会社員の給与所得控除が不利になると支払う税金はどれくらい変わる?

Q2:会社員の退職所得控除が不利になると支払う税金はどれくらい変わる?

Q3:通勤手当も年収に含まれる?

本来、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかるんだ。

一方、NISAでは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した場合、これらの金融商品から得られる利益に対して、税金がかからないという特徴があるんだ!

イギリスのISA(Individual Savings Account=個人貯蓄口座)から、日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられたんだね。

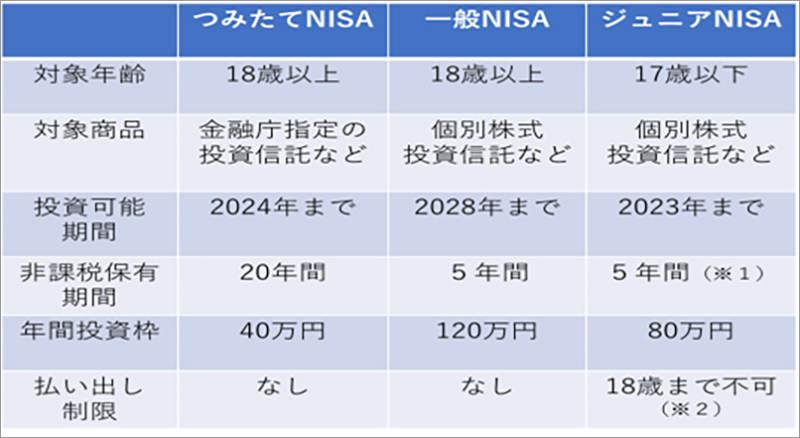

現行のNISA制度は、次の3制度があるよ。

※1 2023年の制度終了時点で18歳になっていない方については、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定に移管(ロールオーバーといいます)することができます。継続管理勘定では18歳になるまで(1月1日時点で18歳である年の前年12月31日まで) 、金融商品を非課税で保有し続けることができます。

※2 2024年以降は、保有している株式・投資信託等および金銭の全額について、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での払出しが可能です。

少額からの投資を行う方のための非課税制度として、まず「一般NISA」 が2014年1月にスタートしました。さらに、若年層にも投資に興味を持ってもらうべく、少額からの長期・積立・分散投資を支援するための非課税制度として「つみたてNISA」が2018年1月からスタートしました。

また、2016年1月には子供の教育・就職資金や投資教育を目的としたジュニアNISAも創設されて、現在に至ります。

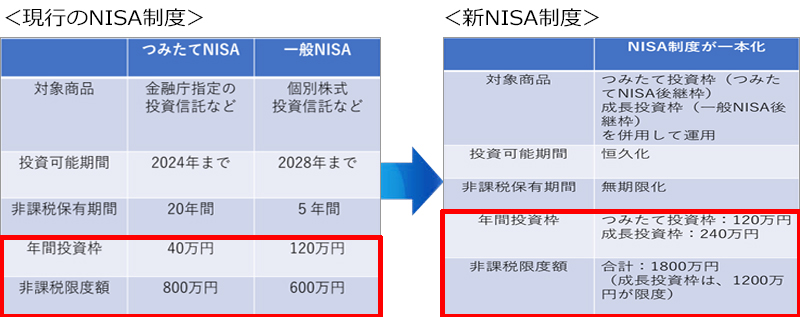

現行のNISA制度と比較して

・一般NISA(成長投資枠)とつみたてNISA(つみたて投資枠)の併用が可能に

・年間投資上限額が最大360万円に拡大

・非課税保有期間の無期限化

・制度の恒久化 といった特徴があげられます。

今まで「つみたてNISA」か「一般NISA」の選択運用しかできませんでしたが、両制度を併用できることで、「積極運用」と「積み立て運用」を幅広く分散投資できるようになりました。

また、非課税保有期間が無期限になったことで、期間を気にすることなくじっくり運用することができるようになったのも特徴です。

メリットは、先ほどお伝えした「つみたて枠」「成長投資枠」の併用ができることや、非課税保有期間の期限がなくなったこと以外にも、新NISAでは売却した金額分の非課税投資枠は翌年に復活することから、フレキシブルに投資できるようになるんだ!

あっ・・ちょっと待って。

確かに、新NISAでは金融商品の「売却」「購入」はフレキシブルにできるけど、投資信託の基本は「長期」「積立」「分散」って言われているんだ!

兆期運用することでリターン(尊徳)の振れ幅が小さくなって、安定的な収益につながることが期待できます。一時の「上がった、下がった」で頻繁に売り買いするのは慎重にね。