節税・節保

京都駅1番出口から徒歩1分

お金・経済

2023-10-06

<目次>

「年収の壁」にまつわるエトセトラ【前編】

Q1:そもそも「年収の壁」って何?

Q2:「税制上の壁」

Q3:「社会保険上の壁」

「年収の壁」とは、被扶養者(扶養されている側)の年収が一定金額を超えることで、社会保険の加入義務が生じることや、所得税や住民税が課税されたり、扶養者(扶養する側)の配偶者控除がなくなってしまうことにより、手取りが減少することがある収入基準のことを言うんだ。

「103万円」「106万円」「130万円」のようにいくつかのボーダーラインがあり、被扶養者であるパートタイム・アルバイトの労働者が、年収を抑えるために「勤務調整」をすることにより、人手不足の一因になっているといわれてます。

この対策については【後編】でお話ししますね。

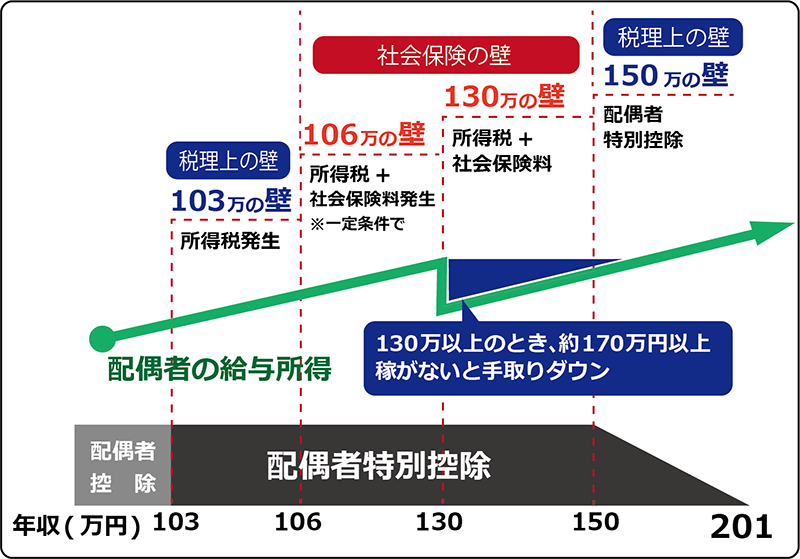

図1で書かれたこちらの収入ライン(100万円、103万円、150万円

201万円)によって、住民税や所得税、配偶者控除に影響を与えます。

それぞれ具体的にお伝えしますね。

①100万円

100万円の壁は、住民税が発生するボーダーラインです。住民税額は所得金額に加え、お住まいの自治体によって異なります。

給与のみの場合、年収100万円をわずかに超える程度であれば、年間で1万円前後が目安といわれています。

②103万円

103万円の壁は、住民税に加えて所得税が課税されるボーダーラインです。所得税は、年収から各種控除を差し引いた額に税率をかけて計算されます。103万円までは、基礎控除48万円+給与所得控除55万円を差し引くと0円となり、所得税が発生しませんが、103万円を超えると所得税が発生する可能性があります。

③150万円

150万円の壁とは、配偶者特別控除を満額受けられなくなるラインです。被扶養者の年収が150万円を超過すると、扶養者である配偶者が適用できる配偶者特別控除額は段階的に縮小するため、年収が増えるほど配偶者の所得税や住民税も増加します。

なお、年収103万円からは配偶者控除から配偶者特別控除に切り替わりますが、平成30年より配偶者特別控除の控除額が拡大しているため、103万円から150万円の間であれば、扶養者の所得税や住民税は変わりません。

④201万円

201万円の壁とは、扶養者である配偶者の所得税や住民税を計算する際の配偶者特別控除額が完全に無くなる(0円になる)ラインです。

図1で書かれたこちらの収入ライン(106万円、130万円)によって、扶養者である配偶者の社会保険の扶養から外れるなどの影響があるんだ。こちらも具体的にお伝えしますね。

①106万円

2022年10月までは、短時間労働者の社会保険加入義務が生じるのは、被保険者数が501人以上の事業所に勤めているケースでしたが、被保険者数が101人以上の事業所(特定適用事業所といいます)に勤めている短時間労働者に社会保険の適用範囲が拡大し、社会保険の加入義務が発生しました。

具体的には、以下の条件の全てに当てはまる短時間労働者です。

★週の所定労働時間が20時間以上

★月額賃金が8万8千円以上

★学生ではないこと

「従業員数」が101人以上ではなく、社会保険の「被保険者数」が101人以上の事業所が対象になることが注意点だね!

②130万円

130万円の壁は、配偶者(世帯主)の社会保険の扶養から外れるボーダーラインです。なお、60歳以上や障害者の場合は180万円以上がラインです。

【前編】では、年収の壁とは何か?をお伝えいたしました。

【後編】では、「106万円、130万円の壁」について国が打ち出した、今話題の対応策について詳しく解説するよ!

~後編に続く~